Por @javilop.

🌱 Introducción

Llevo tres años invirtiendo en startups y me gustaría compartir con vosotros lo que he aprendido. Creo que puede ser interesante tanto para inversores que quieran entrar en el mundo del capital riesgo, como para emprendedores que quieran ver cómo piensa un inversor. ¿Me acompañas?

💡 En el artículo encontrarás términos cómo este: BAi. Si haces click te llevarán al glosario con su explicación. Tras leerlo, haz click en «👈 Volver» para seguir por dónde ibas. Happy reading!

Lo primero una aclaración: tres años invirtiendo en startups no es nada. Por eso este artículo no se llama «cómo invertir en startups». Puede que logre escribir algo así cuando lleve 10 años invirtiendo o quizás nunca. Invertir en startups no es una ciencia exacta.

Estoy seguro que otros BAsi o gestores de fondos VCi no van a estar de acuerdo con todo lo que aquí cuente. Normal partiendo del punto que cada uno tiene una tesis de inversión diferente, y que además yo soy bastante novato. Espero con ganas otros puntos de vista de gente con mucha más experiencia que yo.

En esta lista de KFund y en esta otra de StartupRiders puedes ver el panorama prácticamente completo de BAsi y VCsi patrios. Máquinas como Samuel Gil, Marina Zaliznyak, Omar Pera, Martin Varsavsky, Emilio Nicolás, Javier de Toro, Jesús Alonso Gallo, Alex Bryszkowski, Dario Villena, Dídac Lee, Miguel Arias, Javier Megias, Rosa Jiménez, Beatriz González, Javier Martin, Rúben Ferreiro, Eduardo Manchón, Andrés Torrubia, Pablo Villalba, Pablo Szefner, Iván Landabaso, David Arroyo, Jesús Monleón, Jordi Vidal, Albert Armengol, Tom Horsey, Juanjo Mostazo, Iñaki Arrola, María Echávarri, Jaime Novoa, Pablo Ventura, Lourdes A. de Toledo, François Derbaix, Carlos Blanco, Carlos Otermin, Yago Arbeloa, Jose Cabiedes, Luis Martin Cabiedes, Eneko Knörr, Marek Fodor, Ramón Blanco, Jordi Ber, Joaquín Mencía, Juan Luis Hortelano, Alejandro Artacho, José del Barrio, Walter Kobylanski, Ander Michelena, Jon Uriarte, Pepe Peris y muchos más.

¿En qué startups he invertido?

En total llevo 15 inversiones en startups y dos inversiones en fondos VCi. De momento ningún exiti ni ninguna defunción. Los periodos de desinversión en España rondan los 10 años. Y las defunciones medias en torno a los 3 años. Así que nada raro de momento.

¿Qué es una startup? Básicamente es una empresa de base tecnológica de reciente creación. Pero sobre todo, y esto es lo más importante, con potencial de escalar y crecer muy rápidamente.

Las reglas que se aplican a una startup no son las mismas que a una empresa tradicional. En una empresa tradicional no es concebible pasarse 10 años palmando pasta, pero sí es admisible en una startup si está creciendo rápidamente. La clave está en que el valor está en el futuro. En concreto en los flujos de cajai futuros: si triunfa, ganará tanto dinero en el futuro que compensará toda la inversión en crecimiento realizada en sus inicios.

¿Cómo se realiza la desinversión?

Si inviertes en bolsa, lo más similar a invertir en startups sería inversión valor en small caps. Con la gran diferencia de que en bolsa puedes liquidar la posición en cualquier momento y en una startup solo en ventanas de desinversión en las que puedas hacer un exiti:

- Vender tus acciones si puedes en secundarioi.

- En una venta de la startup (el exiti habitual). Parte puede ser en efectivo y parte en accionesi de la compañía que adquiere.

- Autocarterai: si la empresa va realmente bien.

- Dividendosi: muy rara vez.

- O al producirse una IPO y llegar a bolsa (yo pago las cañas si alguna vez me pasa esto).

¿Buena gestión o suerte?

La realidad es que hay tantísimas incógnitas al invertir en una startup, y tanta información no disponible concentrada en el futuro, que puede resultar complicado diferenciar la suerte de la buena tesis de inversión de un BAi o VCi. De aquí que una de las claves como veremos más adelante sea la diversificación.

La primera conclusión y la más importante es que en esto de invertir en startups no hay reglas y los resultados son impredecibles. Si alguien te dice que sabe cómo va, desconfía de él.

Jesús Monleón.

¿Algo más que dinero?

Un buen inversor entiende lo difícil que es la vida de los fundadores y debe hacer todo lo que esté en su mano para ayudarles a tener éxito. Es tu elección como BA, pero en mi caso invertir en una startup implica mucho más que poner unos euros en un sitio.

🦄 Motivación

Intrínseca

Si estás pensando en invertir en startups lo primero es preguntarte: ¿por qué?

En mi caso es una motivación puramente intrínseca relacionada con la creación de proyectos: me resulta apasionante estar cerca de las fases iniciales y volver a sentir esa energía de los primeros momentos.

Es pura nostalgia para mí al haber sido antes emprendedor que inversor. No puedo resistirme a la energía que desprende un equipo que está dándolo todo por disminuir la entropía que nos rodea, y crear algo que hasta hace poco tan solo estaba en sus cabezas.

Esta serie de emociones son algo único que solo un emprendedor puede comprender y me gusta estar cerca de dónde pasan estas cosas. Pero seamos claros: invertir no es lo mismo que emprender ni por asomo. Emprender es infinitas veces más duro que invertir.

Sé que lo estoy idealizando, pero no puedo evitarlo: yo lo siento así. No digo que todo el mundo tenga que crear cosas, ni que sea fácil tener éxito, ni restarle dureza a algo que puede quitarte la salud si no consigues un equilibrio. Pero así lo siento y esa es mi motivación principal: construir cosas es emocionante y divertido.

Echar un cable

También me resulta gratificante el ver que aunque me falte todo por aprender, puedo ayudar a una startup en sus fases iniciales en temas que me encantan como el marketing, procesos, producto, cultura y filosofía de empresa, finanzas. Y también a evitar que caigan en las piedras en las que yo tropecé.

Tanto disfruto ayudando a las startups, que de momento, aparte de pedir algún descuento en la valoración, lo hago de manera totalmente gratuita. Y en las que no invierto y me lo piden también. En fin, la cabra tira al monte 🙂 Aunque últimamente me siento un poco saturado.

En definitiva, si tu motivación para invertir en startups es meramente la rentabilidad, me parece totalmente lícito. Pero para mí eso no es suficiente. De hecho, como diría @derbaix, invertir en startups puede resultar un «hobby caro».

Rentabilidades

Los business angelsi que conozco que han invertido en al menos 30 startups en los últimos 15 años tienen rentabilidades de vértigo: desde 20% hasta 50% anualizado. ¿Ha sido una época dorada acompañada por una bonanza económica y que no se repetirá en el futuro? El tiempo dirá.

Esas rentabilidades, el grueso, no vienen de dividendosi que reparta la startups por tener beneficios (una startup dando beneficios es casi un absurdo lógico 😂) sino de grandes exitsi (normalmente la venta de la startup).

Pero el tema es que aún con suerte, aproximadamente solo 2 de cada 10 startups en las que inviertas sobrevivirán (y mucho me parece). Conozco varios casos en los que las primeras 6 inversiones fallaron. ¿Tendrías el valor de invertir en la número 7 tras perder dinero en 6 seguidas?

⭐ Requisitos mínimos para ser business angel

Invertir en startups no está al alcance de cualquiera. Con esto no quiero decir que los BAsi sean seres de luz, ni mucho menos. De hecho no son ni más ni menos inteligentes que tú. Pero sí reúnen algunos requisitos que no todo el mundo tiene. Veamos cuáles son.

Solvencia financiera

La mayoría de BAsi que conozco son emprendedores que han tenido la fortuna de reunir un patrimonio majo tras la venta de una startup, o que han ahorrado un buen capital a través de negocios que les han ido bien.

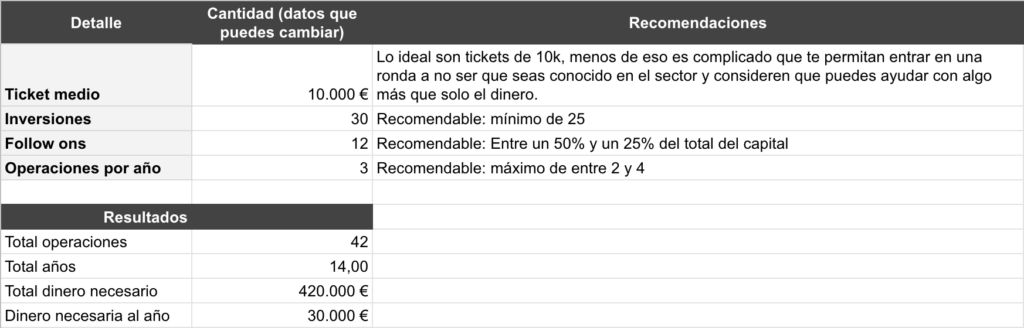

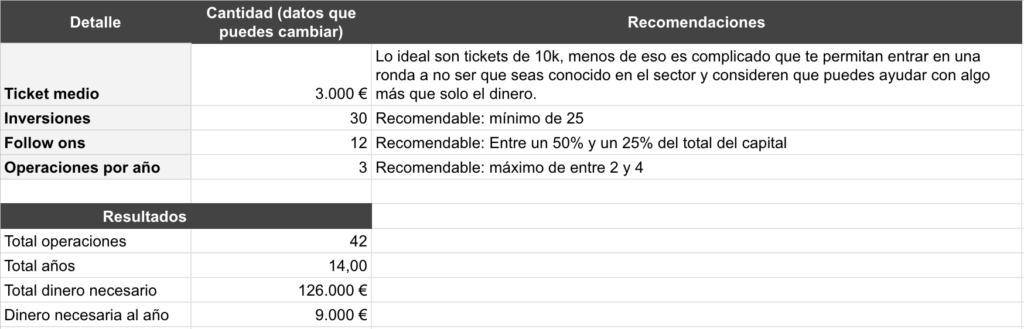

¿Cuánto necesito? La pregunta del millón… literalmente. Si tenemos en cuenta que:

- No deberías invertir más del 30% de tu patrimonio en startups.

- Deberías diversificar en al menos 25 startups (ya hablaremos del porqué más adelante).

- Hacer al menos 12 follow-onsi.

- Y un ticketi medio ronda los 10k.

Nos sale que necesitamos al menos 1M€ de patrimonio para poder invertir aproximadamente el 30% en startups (entre 350k y 500k).

Ahora bien, hay que tener en cuenta varias cosas por lo que he montado este excel (puedes copiarlo y jugar con él). Detalles:

- Tu tolerancia al riesgo puede ser muy alta y considerar que puedes invertir más del 30% de tu patrimonio en startups. Conozco más de un BAi que tiene más del 50% invertido en startups… y también más del 90%.

- Si eres conocido en el sector (por ejemplo por ser emprendedor) y consideran que puedes ayudar te pueden invitar a entrar en rondas con ticketsi menores, por ejemplo de 2k. También si eres íntimo de un BAi y este de alguna forma te hace hueco.

- No hay que hacer toda la inversión de golpe, sino 2-4 inversiones al año durante unos 10 años o más, por lo que el desembolso del capital es más llevadero que si hubiera que hacerlo todo de golpe. Hablaremos de esto más adelante.

Así que necesitas (juega con el excel) entre 84k-420k en total repartido entre 6k-30k al año durante un período de unos 10-14 años. Todo esto lógicamente muy aproximado.

Si no dispones de este capital, puedes aun así entrar en startups a través de plataformas crowdfundingi que permiten ticketsi menores, pero quizás no tienen tan buen dealflowi como un BAi o VCi bien conectado.

Relación con el sector

Para tener buen dealflowi es necesario estar conectado de alguna forma con el sector, para que te lleguen buenas oportunidades. Lo malo no es elegir mal, sino no poder elegir en absoluto.

Por eso la mayoría de BAsi que conozco son emprendedores con sus propias startups y quizás con un exiti a sus espaldas, o tienen amigos cercanos en dicho sector, o bien trabajan en un VCi y a su vez invierten de forma personal, etc. No te preocupes, en la próxima sección veremos algunas formas de obtener dealflowi.

Mentalidad

Tolerancia al riesgo

Si dos de cada diez startups funcionan (con suerte) el nivel de tolerancia al riesgo de un BAi ronda el de un vikingo que quema los barcos a su llegada a las costas inglesas. Es un dinero que debe dar potencialmente por perdido. Es una jugada asimétrica: la pérdida total posible es conocida (se puede perder todo el dinero invertido, pero no más que eso), mientras que la ganancia potencial es casi ilimitada.

No solo es tolerante al riesgo, la mayoría de veces el BAi es adicto al riesgo. Quiere pasarse el juego, quiere ganar. Es Guybrush Threepwood explorando Monkey Island, bebiendo grog y buscando aventuras. Es Lara Croft repartiendo tortazos y desenterrando momias… es… ¿lo estoy idealizando?

Aunque hay que dejarlo claro: un BAi no está en el barro pegando tiros en las trincheras, como mucho es el mariscal de campo que queda calentito junto al brasero. Los emprendedores arriesgan muchísimo más y merecen mi máximo respeto. El tiempo es más valioso que el dinero. Ellos tienen realmente el mérito si la startup funciona o no.

Paciencia forzosa

Un BAi puede ser impaciente a corto plazo (quiere ver crecer la startup rápidamente) pero de manera forzosa debe ser paciente a largo plazo (no tiene otra porque no puede deshacer la inversión excepto si ocurre un exiti). Esta juega a mi favor, porque mi mayor debilidad es mi impaciencia.

Disciplina

Un buen BAi:

- Tiene que fijarse un plan a largo plazo y recorrerlo pero no seguirlo. Me explico: debe ser flexible, andar el camino pero no seguirlo a rajatabla, sino con capacidad de pivotari y de iterar en una espiral continua de mejora.

- No se rinde tras su séptima inversión fallida, si en su plan contaba lógicamente con una diversificación en un mínimo de 25 startups. Sigue adelante invirtiendo hasta recorrer su plan. Un buen BAi no tira la toalla porque le engañen en una startup, confía y muestra ilusión en cada nueva inversión como si fuera la primera.

- Invierte, ayuda, itera y mejora. Aporta conocimientos, echa un cable cuando es necesario y apoya en los momentos duros. Pero si tiene que señalar algo que cree que se podría mejorar lo hace con claridad y contundencia.

Los BAsi fuera de serie son tan escasos como los emprendedores fuera de serie. ¿Pero no es bonito buscar la excelencia en aquello que hagamos? Jiro Dreams of Sushi.

🔥 Dealflow

Recibir oportunidades es clave. Quizás es el factor más importante. ¿Pero dónde puedo encontrar startups en las que invertir? Bueno, ciertamente puede ser complicado si eras una persona totalmente ajena al sector. Pero por algún lado hay que empezar, ¿no?

Hace tres años no me llegaba ninguna oportunidad de invertir (y tampoco hubiera podido hacerlo aunque me hubiesen llegado porque estaba pelado). Pero estos tres años he estado muy activo y mi dealflowi actual viene:

- De darme a conocer en Twitter con hilos como este, echar un cable a toda startup que me lo pide aunque no invierta (en la medida de lo posible, últimamente no me da la vida) y mover mi tesis de inversión.

- Karma: poco a poco he ido compilando una lista de BAsi y VCsi que quieren potencialmente co-invertir conmigo. Cuando me llega una oportunidad y hay hueco les aviso. El karma se acumula y ellos a su vez me traen oportunidades. Así mismo poco a poco vas conociendo a más y más gente del sector, haciendo amistades y de esta forma van surgiendo oportunidades.

- Aceleradoras de calidad como SeedRocket y Lanzadera (con Decks&Docks), en las que estoy como mentor echando un cable en lo que puedo (a veces como scouti) y hay constante dealflowi de mucha calidad.

Si no sabes por dónde empezar, mi recomendación sería acercarte a aceleradoras como SeedRocket y Lanzadera. Siempre estarán interesadas en dar entrada a inversores que quieran invertir en las startups que mentorizan. O si te lo puedes permitir, entrar como LPi en un VCi y dar la tabarra una vez dentro.

Si los ticketsi máximos que puedes poner son inferiores a 5k siempre puedes recurrir a plataformas de crowdfundingi como StartupXplore o Crowdcube. Pero por favor, revisa las valoraciones y cláusulas: en Crowdcube por ejemplo intentaron colarme un LPP 1.5xi (no me refiero a que la plataforma en sí hiciera eso a propósito, a ellos ni les va ni les viene, pero sí listaron una startup con accionistas protegidos con esa cláusula draconiana).

En cuanto al dealflowi de fuera de España, es mi asignatura pendiente. @joaquinmencia y @jlhortelano me han hablado muy bien de los syndicatesi de Angel.co (dealflow USA) y tengo pendiente estudiarlos. También quiero en el futuro comenzar a revisar Republic, The Syndicate, SeedInvest, Wefunder, MicroVentures, FundersClub, SharePost y ForgeGlobal. EquityZen también la sigo de cerca aunque aún no he realizado ninguna inversión (se me cayó una operación con Udemy que aún me escuece).

Así mismo, conforme vaya conociendo más gente que trabaje en países como USA, Francia, Alemania, etc. con suerte comenzarán a llegarme oportunidades de allí si les invito a un Caldero del Mar Menor: ¿quién podría resistirse?

🏗️ Planificación de la inversión

Diversificación en startups

Personalmente (y esto no es habitual) me vale cualquier tipo de startup siempre y cuando cumpla la mayoría de puntos de mi análisis. Es decir, no me centro en una vertical concreta: me da igual si es B2Bi, B2Ci, B2B2Ci, si es muy tecnológica o no, si es un comercio electrónico o cualquier otra cosa. Incluso no me preocupa tampoco demasiado la fase en la que entro. Si el valor que genera la startup con respecto a la valoración me convence y tengo un hueco para entrar en una Serie A, yo encantado. Aunque lógicamente sobre todo entro en fase pre-seed y seed. Como digo, me vale cualquier temática, aunque tengo predilección por los modelos de suscripción con muy buenos márgenes y por tanto por los SaaSi. Y para los niveles de crecimiento que se buscan en una startup normalmente viene implícita algo de tecnología.

«No hay viento favorable para el que no conoce destino.»

Séneca

Lo que sí tengo clarísimo es que hay que diversificar si queremos que nuestra probabilidad de supervivencia aumente. Las estadísticas están claras. Si aproximadamente solo 2 de cada 10 startups funcionan, y no hay forma de identificar cuáles van a ser, hay que atacar la inversión en startups de forma estadística.

La peor forma de invertir en startups sería invertir únicamente en seis (o menos) startups y quedarse quieto. Estarías confiando demasiado en la suerte. Te puede ir bien pero la probabilidad está en tu contra.

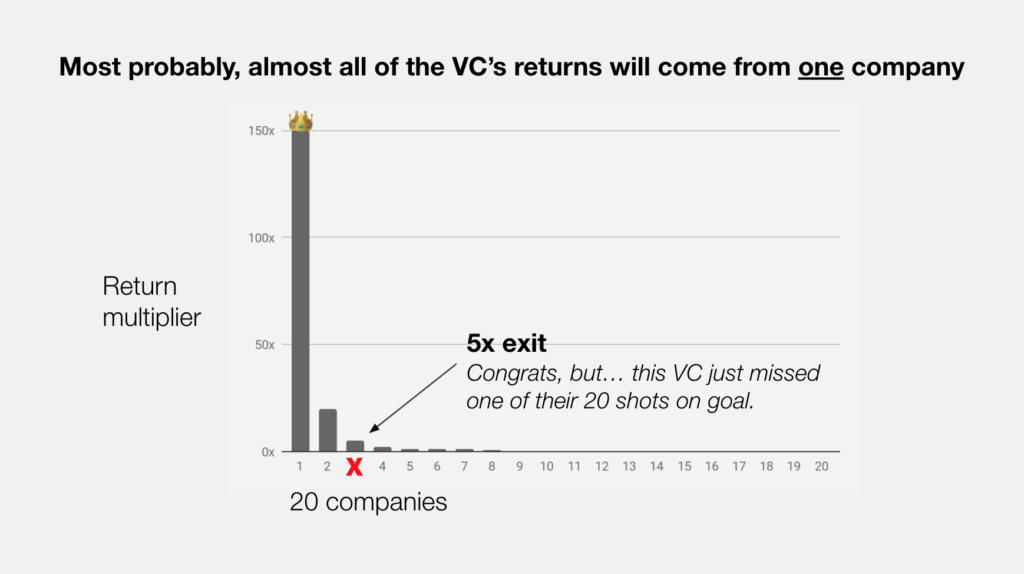

Es muy normal, inclusive en fondos, que una sola startup de 25 inversiones diferentes haga un home runi y devuelva todo el dinero que el fondo ha invertido. Del resto, otras 2-3 harán múltiplos de 3x-5x y las demás morirán en el intento. Finalmente el fondo o el BAi tendrán, con suerte, no solo un retorno completo de la inversión sino una rentabilidad anualizada jugosa.

O puede que no. Son varios los fondos que ni siquiera consiguen devolver el dinero a sus inversores. Por otro lado no conozco BAsi que hayan entrado en mínimo 30 startups y no hayan tenido buenos resultados en los últimos 10 años. Si alguien conoce a alguno me encantaría conocer su historia.

En fin, lo que está claro es que si quieres aumentar tus probabilidades de éxito debes diversificar. Un buen plan posible sería por ejemplo el comentado anteriormente:

- Diversificación en oportunidades: invertir mínimo en 25 startups.

- Diversificación equitativa: con ticketsi similares.

- Más carbón a las que van mejor: mínimo hacer 12 follow-onsi.

- Diversificación en el año: máximo 2-4 al año.

- Diversificación a largo plazo: durante 10-12 años.

Recuerda que puedes jugar con el modelo para comparar diferentes escenarios.

Los follow-ons son “insider information” legal y no la puedes desaprovechar nunca.

Tom Horsey

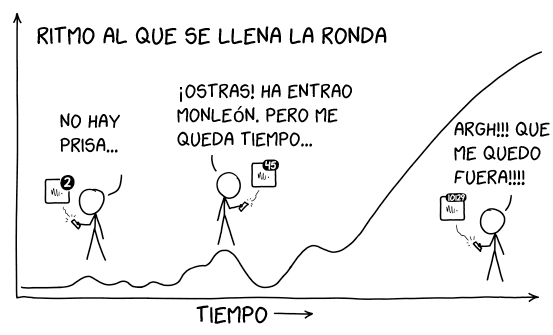

Fácil decirlo. Pero verás como no entrar a saco los primeros años es complicado. Luchar contra el FOMOi es importante para mantener la cabeza fría. Debes tomar la decisión de entrar o no hacerlo siguiendo tu tesis de inversión y no un impulso primario.

En la práctica, no dejarse arrastrar por el efecto borrego es complicado. Cuando una rondai está a punto de cerrarse y ves que otros BAsi «de los de siempre» están entrando en masa, ser fiel a tu tesis de inversión se convertirá en todo un reto de disciplina mental.

En mi caso, por desgracia, creo que he ido demasiado rápido: 15 startups y dos fondos VCi en tres años… he derrapado en las curvas y me he saltado mi plan de entrar en 2-4 startups máximo al año. Lo cual me lleva al siguiente punto.

Diversificación en el tiempo

Se debe diversificar tanto en el número de startups invertidas como en el tiempo, para no acoplarse a un momento concreto. Si viene una crisis financiera súbitamente y has hecho tus 25 inversiones en startups justo los tres años anteriores a dicha crisis, con mucha más probabilidad varias de ellas puede que por desgracia palmen.

Además, con el tiempo se supone, si te pones las pilas, que irá creciendo tus conocimientos y olfato. Y si no lo hacen, como mínimo si te estás moviendo y conociendo gente sin duda crecerá la calidad de tu dealflowi porque te irán llegando poco a poco mejores oportunidades. Así que sé paciente, sigue el plan, tatúate en el brazo: máximo 2-4 inversiones en startups al año. O bueno, qué digo, hazlo como quieras… realmente no hay reglas escritas en roca en esto 🙂

🔎 Análisis de startups y tesis de inversión

Detalles sobre el análisis

En esta sección trataré todos los puntos que deberías revisar antes de invertir en una startup. Es la sección a la que más horas he dedicado y espero sinceramente haber estado a la altura.

¿Cómo elegir las startups en las que entrar? Es lo más duro: es un desgaste psicológico enorme decirle a un emprendedor que viene con toda la ilusión del mundo que rechazas invertir en su startup. Y ten por seguro, los inversores son como todo hijo de vecino: se equivocan. Sin ir más lejos, nunca conseguimos convencer a nadie para que invirtiera en la startup que cofundé (Erasmusu) y el tiempo la validó como un muy buen negocio. Así que, si eres emprendedor, ten en cuenta que los inversores dejan pasar sin darse cuenta buenas oportunidades y que te puede ir requetebien sin ellos: y si no me crees mira a Freepik o PcComponentes, dos empresotes construídos 100% bootstrappingi.

Esta sección por tanto no debes tomarla como verdades absolutas (ni ninguna parte de este artículo en realidad). Tan solo es mi forma de analizar startups. Desde que comencé hice pública mi tesis de inversión, pero cada BAi y VCi tienen su forma de hacer las cosas.

Fases

- Fase 1: descartes. Lo primero que busco son descartes rápidos. Motivos para no entrar. Y estos pueden ser muy variados como veremos más adelante. En cuanto descarto, lo comunico al emprendedor (y si no lo hago que me den un toque que me ponga las pilas). Que la descarte no significa que me olvide de ella. No es algo binario, en plan «invierto o no invierto», muchas historias de éxito entre emprendedores e inversores son relaciones de amistad entre personas que les gusta hacer cosas y que eventualmente se convierten en una inversión cuando cuadra para ambas partes.

- Fase 2: análisis. Si pasan un primer filtro rápido entonces le dedico todo el tiempo que sea necesario a estudiar la startup en detalle. Una especie de DDi «a mi manera». Puedo emplear entre 2 semanas y 2 meses en conocerla, o incluso más si no hay prisa por levantar la rondai. Durante todo ese tiempo procuro ayudarles en todo lo que puedo. Para hacerme una buena idea, además de pasar tiempo con ellos (a poder ser en persona), les pido que rellenen una plantilla que explico aquí, o bien que me pasen esos datos de alguna forma.

- Fase 3: ayuda. Y una vez que me decido, me convierto en su paladín. Ayudo durante lo que queda de rondai (trayendo más dinero de otros BAi y VCsi). Y más adelante echando un cable puntual en la startup en todo lo que pueda necesitar: marketing, procesos, producto, sistemas de objetivos, cultura de empresa, ventas, etc.

¿Pero sirve todo esto de algo?

Visto lo visto a estas alturas, si has estado atento te estarás preguntando: ¿pero realmente merece la pena analizar la startups?

El caso es que es difícil hacer inversiones en seed y pre-seed intentando usar métricas. Lógicamente no puedes ser ultra-analítico en estos estadios. Las cosas han de tener sentido, pero asumiendo que muchas pivotaráni o evolucionarán, lo que tengan ahora no es muy relevante en general. En mi experiencia, las más raras o donde no entré con mucho, son las que mejor han funcionado. En general era por los fundadores, gente que ves que son listos, quieren aprender y que serán resilientes (porque todo suele ir mal en algún momento). Al final esto va de hacer x100, no x3 (para compensar todas las que morirán por el camino, que son la mayoría).

Albert Armengol.

Así que… ¿no vale simplemente con tener el mejor dealflowi posible y diversificar tanto en el tiempo como en el número de startups? Quizás baste con eso y punto.

Al final depende de la personalidad de cada inversor. Hay algunos más analíticos y otros más de corazonadas. Tu manera de invertir será un reflejo de tu personalidad. La mía es condenadamente analítica, aunque salpicada de corazonadas. ¿Cómo será la tuya? ¿Te conoces a ti mismo?

«El destino es el que baraja las cartas, pero nosotros somos los que jugamos.»

William Shakespeare

Quiero pensar que igual que jugar al poker no es puro azar, como BAi también podemos usar ciertas heurísticas (lo que Albert llama «tener sentido»). Y como mínimo, igual que en el poker, al menos disfrutaremos jugando la partida lo mejor posible.

¡Que comience el análisis!

A continuación voy a detallar todas las cosas que me gusta analizar en una startup. Las secciones están ordenadas describiendo de mayor a menor importancia. Revisaremos entre otras cosas: motivación, timing, equipo, mercado, finanzas, crecimiento, validación de otros BAsi, valoración y estructura legal. En cada una de ellas comenzaré por los potenciales red flagsi: dado que lo primero que deberíamos buscar son los motivos para no entrar y poder así hacer descartes rápidos.

«Cuando los motivos para invertir solo percibas, el sesgo de confirmación seducido te habrá.»

Yoda en «El retorno de la Startup»

En cuanto a cómo ponderar, no me atrevo a ponerle un peso a cada motivo. Lo que quiero decir es que en ocasiones, aunque encuentre varios red flagsi, decido entrar porque siento que las partes buenas equilibran la balanza… y eso siempre sin tener en cuenta que el sesgo de confirmación también nos puede influenciar sin darnos cuenta.

¡Vamos a ello!

🔥 ¿Te motiva?

Motivos para no invertir

- No me motiva. Si no despierta algo en mí, no invierto.

Motivos para invertir

- Me motiva. Voy a disfrutar viendo crecer esta startup.

- Tiene sentido. Se enfrentan a un problema realmente interesante y que necesita una solución.

⌛ Timing

El momento va en dos sentidos: tanto si es un buen momento o no para mí, como si es buen momento para la startup.

Motivos para no invertir

- Mal momento personal: no es un buen momento personal para mí por lo que sea: he entrado en demasiadas startups y no me queda dinero, estoy de vacaciones y no puedo mirármela bien, estoy mal de salud, estoy depre por un duelo, etc. A veces, simplemente, es mal momento para el BAi.

- Me presiona el tiempo: FOMOi, «Tienes que decidirte rápido que la rondai se cierra el viernes». La dejo pasar, no quiero que el efecto borrego me ciegue. Cuando iba con ansias al comenzar como BAi pasaba por este aro. Pero tras tres años en esto sé que hay muchísimas oportunidades: más que ticketsi tengo. Así que me he relajado. Si llego tarde a la rondai y no me da tiempo a conocer bien a la startup, la dejo pasar. Puedo hacer una excepción si considero que alguien de muchísima confianza la ha validado ya, pero eso siempre es peligroso, porque cada BAi tiene su tesis de inversión y yo prefiero confirmar que cumple la mía.

- Mal momento para la startup: ¿está el mercado preparado y suficientemente maduro? Puede que llegue demasiado pronto, demasiado tarde o en lugar incorrecto. Es la startup la que debe convencerte con argumentos sólidos de que están en el momento y lugar adecuado.

Motivos para invertir

- Buen momento personal: puedo mirarla con calma y tengo efectivo suficiente para invertir.

- Ventaja: el tiempo de entrada me parece pertinente o incluso me ofrece una ventaja. Ejemplo: apoyar a GrowPro durante la pandemia sabiendo que cuando se reactivara la movilidad internacional iba a ser un cohete. Otro ejemplo sería AirBnB aprovechando la crisis inmobiliaria del 2008.

«Because of the huge recession that the US was in at the time, people were desperate and willing to rent out their rooms or their homes to make a bit of extra money just to get by. This is truly one of the biggest factors why AirBnB was able to get so much traction.»

Bill Gross.

🤼 Equipo

Motivos para no invertir

Hay muchos posibles red flagsi. Cuáles dejo pasar y cuáles no dependerán de cada situación concreta:

- Falta capacidad: técnicamente no están a la altura del reto.

- Clones: perfiles que no se complementan unos a otros.

- One-man-companyi: no quiere ceder porcentaje a otros socios ni delegar.

- No-vesting. No hay vestingi que proteja las accionesi en caso de abandono de los socios.

- No hay skin in the gamei: los socios trabajadores apenas tienen ya porcentaje.

- Carnicería: se han marchado socios raptando mucho porcentaje.

- Lucha de poder: hay un CEO pero está ejerciendo realmente como CEO otro socio.

- Falta foco: no hay determinación en el proyecto y no están a tiempo completo con él.

- A partes iguales: los porcentajes se repartieron a partes iguales y no reflejan la implicación y valía.

- Algo huele a podrido en Dinamarca: percibo malos rollos entre los emprendedores.

- Bad boss: falta liderazgo, dictadores que no escuchan, falta humildad, mala comunicación. Cree saberlo ya todo y por tanto ha dejado de aprender.

- Mal rollito: no hay buena vibra ni entre ellos ni conmigo. ¿Qué hago aquí?

- No miden: sus decisiones no se basan en datos. La intuición es un puente endeble.

- No son convincentes: no transmiten optimismo ni pasión.

- Balones fuera: cada vez que hay un problema y hablas con el CEO la culpa la tiene otro, nunca él como responsable último de todo.

- Humo: basan toda su argumentación en futuribles, hacen proyecciones de ingresos y gastos a 5 años sin tener todavía ni un cliente, las gráficas comienzan a partir de la fecha que les interesa en vez de ponerte el histórico total, hablan sobre grandes clientes que están a punto de firmar, rellenan sus decksi con vanity metricsi, etc.

- Malos reportes: la calidad del reporting que tengas durante el análisis es un reflejo de lo que puedes esperar tras la inversión: al menos en cuanto a la calidad de comunicación.

Motivos para invertir

Casi imposible que se cumplan todos, pero en líneas generales deberías buscar:

- Capacitados: he podido pasar tiempo con ellos para conocerlos bastante bien: son superlativos, están concentrados al máximo en solucionar un problema interesante y percibo que tienen capacidad sobrada para escalar el negocio a gran escala.

- Experiencia: han pegado tiros en las trincheras, incluso tienen algún exiti a sus espaldas. Los pocos estudios que hay al respecto respaldan esto: +66% de probabilidad si los fundadores tenían un exit previo (ver aquí), +61% si el equipo tiene más de 3 años de experiencia en la industria (ver aquí, vía Ramón Blanco) y un 70% de los fundadores de unicorniosi habían tenido previamente un exit en su anterior startup (ver aquí, vía Samuel Gil).

- Diamantes: quizás no tienen toda la experiencia necesaria a día de hoy, pero son diamantes en bruto que pueden aprender conforme crecen.

- Como un guante: encajan como piezas de puzzle compaginándose en actitudes y aptitudes. El equipo fundador ideal tiene habilidades complementarias: producto, marketing, ventas, datos, tecnología, procesos, finanzas y liderazgo son las principales que deberían reunir entre ellos o tener la capacidad para contratar a otros que las tengan.

- Valores: tienen una cultura de empresa sana en la que se busca la excelencia en valores y en rendimiento. Al mismo tiempo, saben que son un equipo y no una familia: un equipo deja ir a los miembros que restan en vez de sumar.

- Optimistas: respiran positividad y optimismo, pero no les ciega la realidad.

- Buen rollo: son sinceros, se respetan y miman entre ellos. Se aprietan cuando toca y a veces saltan chispas, pero sin malicia.

- Humildes: son humildes y escuchan todos los puntos de vista.

- Determinados: aunque escuchen a todos, tienen las ideas claras y ejecutan su propia visión. «There are exactly zero successful founders who weren’t insistent on doing things their own way.» — Doug Leone, Sequoia.

- Son concisos: tiene una forma de pensar cristalina, sin adornos, van al grano.

- Propietarios: no hay socios desvinculados de la empresa que hayan raptado porcentaje.

- Data driven: toman decisiones basadas en datos y no en emociones. Tienen nociones básicas de BIi suficientes para montar algunos paneles (aunque sean soluciones no-codei como Baremetrics, ChartMogul o spreadsheets manuales). Herramientas quizás rudimentarias pero que les ayudan a tener una visión global. Tienen una mentalidad de «medir y apuntar» tantos datos y eventos como son capaces (aunque sea temporalmente en un excel). Saben lo que es un test A/Bi. Tienen los gastos bien contabilizados y saben montar un P&Li básico.

- Skin in the gamei: tanto el CEO como los cofundadores no se han diluido más del 20% por rondai y tienen suficiente porcentaje. Hay que revisar el cap table bien.

- Vesting: a ser posible existe un vestingi sobre sus accionesi, de forma que si alguno de los fundadores se marcha antes de tiempo la empresa recupera el porcentaje. Ni te imaginas cuántas startups se rompen por peleas entre socios.

- Pacto de socios limpio: los objetivos de todos están alineados y preferiblemente no hay cláusulas demoníacas como anti diluciones o liquidaciones preferentes participativasi.

- Líder: el CEO tiene gran capacidad de liderazgo y su equipo está motivado y enchufado.

- Love: son personas interesantes a las que me gustaría conocer más y tomarme unas cervezas con ellas. Siento que el sentimiento es mutuo.

- Curiosos y creativos: tienen aficiones rebuscadas que rozan el frikismo, son peculiares e interesantes, son curiosos por naturaleza. Algo que caracteriza a los buenos fundadores de unicorniosi es que les gusta crear cosas (side projectsi, clubes, hobbies, empresas), a menudo desde una edad temprana.

- Pasión y constancia: les apasiona lo que hacen y disfrutan el día a día. Además, necesitan que funcione, la derrota no es una opción: han quemado los barcos y quieren probarse a sí mismos y a los demás que son capaces de sacar esto adelante. Son resilientes y resistirán durante las épocas de vacas flojas. «Sequoia looks for people from humble backgrounds» — Doug Leone, Sequoia.

- Primera división: son los que harán realidad la misión de la startup y no podría ser de ninguna otra manera. Invierto con una sonrisa, me han convencido.

📈 Mercado

Motivos para no invertir

- Mercado demasiado pequeño: el árbol tiene que poder crecer hasta convertirse en una secuoya. Si el mercado no es lo suficientemente grande puede que nunca crezca lo suficiente para que haya un retorno de la inversión. Pero por otro lado… ¿quién es capaz de anticipar cómo va a evolucionar un mercado?

«Ojo con no conseguir identificar bien cómo va a evolucionar un mercado. Los mejores retornos en este mundo vienen de empresas en que el mercado parecía pequeño de entrada, pero después el mundo evoluciona de una forma que se convierten en un mercado inmenso. Por ejemplo Uber, que en teoría era un negocio de limusinas. O como decía Monléon en su post refiriéndose a Flywire (invertida de KFund): «sobre su primer deck, el mercado objetivo era 600MM€, y 10 años más tarde es 60Billions». La ola sube y tu estás allí y te encuentras arriba del todo valiendo algo que era inconcebible en su día (por visionario, por ejecutar bien y crear ese mercado, o por pura suerte)».

Albert Armengol.

- Mercado estancado o decreciendo: si el mercado es malo da igual que el equipo sea muy bueno. Como diría @antor: «Eres un astronauta en Marte, super equipado, pero sin agua».

- Mercado saturado: ya no cabe ni un alfiler, hay muchos peces mordiéndose las colas unos a otros en la pecera. Tan solo con algo muy diferencial y una ejecución de libro se podrá hacer hueco.

- Barreras de entrada: montar una empresa que lance cohetes. No digo que no sea posible, digo que las barreras de entrada son brutales y que estamos en España, no en USA. Desde luego si lo consigues tienes un unicornioi.

- No conocen a la competencia. No la han estudiado, no se preocupan por ellos y no se han planteado posibles exitsi.

Motivos para invertir

- Gran mercado: apunta a un gran número de potenciales consumidores.

- Mercado en crecimiento: con viento de cola, un mercado que esté creciendo más rápidamente que otros. Ejemplos actuales: educación online, mascotas, IA, esports, etc.

- Elemento diferencial: tienen algo que las diferencia de sus competidores y que les va a dar una ventaja competitiva. Difícil tarea juzgarlo. Y en seed y pre-seed es muy complicado encontrar una empresa con fuerte moati.

- Conocen a la competencia: no es para nada malo que haya competencia, de hecho si no hay competencia sería un potencial red flagi: ¿es que es una fumada tan gorda que no es posible el market fiti? Pero sí quiero que conozcan tengan a la competencia muy bien estudiada: que estén al tanto de los ingresos aproximados y rondas de inversión que han tenido, que sepan lo que están haciendo bien y lo que está haciendo mal y que tengan un plan claro sobre qué elementos diferenciales les van a hacer ganar la partida. Incluso me encantaría que hayan hablado con todos los competidores y se lleven bien con ellos porque son las migas de pan potenciales para una futura venta.

- Vertical VS Macro: ¿conocen la vertical a la que va dirigida la empresa al dedillo? ¿conocen bien a sus potenciales clientes? ¿conocen cómo encaja esta vertical en cuanto al total del mercado (macro) y tienen teorías de hacia dónde se dirigen los vientos y si son o no son favorables y por qué?

🏦 Finanzas

Motivos para no invertir

- Tocadas de muerte: runwaysi a menos de 3 meses, deudas acumuladas muy superiores a un año de facturación, CACsi altísimos y desparejados totalmente del LTVi, churn ratesi de vértigo, malos márgenes, etc. Básicamente no me gusta invertir si no tienen cierto pulmón gracias a un market fiti probado que les permita estar cerca del breakeveni experimentando mientras iteran el producto y perfilan sus canales de adquisición.

- Sin ingresos: pre-revenuei, no suelo invertir si no hay ciertos ingresos. He incumplido esta regla solo una vez y porque el equipo era excepcional. Puede que la incumpliera también si encuentro una startup con unas métricas de escándalo en cuanto a crecimiento en usuarios, engagementi, etc.

- Sin nada: son un powerpointi, no solo están pre-revenuei, es que ni siquiera hay producto ni usuarios. Tan solo hay un decki. ¡Pero hay un equipo! Así que ojo, varios BAsi me han comentado que algunos de sus mejores retornos han venido curiosamente de invertir así (Eneko Knörr en Habitíssimo con un deck de Jordi y Gustavo). No hay axiomas en inversión.

- Falso crecimiento: creciendo gracias a estar quemando el dinero de préstamos, subvenciones y/o de una rondai previa a costa de tener los canales de adquisición con ROASi deficitarios, con márgenes con enormes pérdidas, CACi muy superiores al LTVi. Una falsa apariencia de prosperidad que se esfumará en cuanto se corte el grifo.

Motivos para invertir

Este punto para mí es muy importante, pero otros BAsi les da exactamente igual e incluso entran en pre-revenuei:

- Saludables: cierto market fiti alcanzado, reviso el P&Li con lupa para ver que todo cuadra contablemente, no tienen más deuda ni planes de contraerla de lo que facturan en un año, tienen runwaysi superiores a los 12 meses y burn ratesi por tanto llevaderos.

- Breakeven: están cerca del breakeveni o lo han alcanzado. En caso de vacas flojas podrían recortar algunos gastos y mantenerse en breakeven de manera indefinida. Son resilientes: hacer un -50% de facturación de un año para otro por un motivo externo no los mataría (ej: sobrevivirían un Covid siendo Erasmusu.com).

- Pulmón de acero: en definitiva, tienen un sustento que les va a permitir iterar el producto, mejorar y experimentar con nuevos canales de adquisición y pivotari si fuera necesario sin necesidad de una rondai a corto plazo. Buenos negocios.

- Canales de marketing sanos: ROASi de los principales canales de marketing por encima del 1.3x de retorno, márgenes en positivo o cerca de estarlo, algún canal orgánico que esté enganchando ya con cierta tracción. La maquinaria de hacer billetes aún no está engrasada pero se ven las piezas.

🚀 Crecimiento

Motivos para no invertir

- Estancamiento: si no están creciendo los primeros meses a un ritmo mínimo del 4% mensual y a partir del año mínimo a un 30%-40% anual me va a costar más decidirme. Si claramente están estacandas, posiblemente sea un descarte. Y si están pre-revenuei, debo ver crecimiento en otras áreas o un equipo de primerísima división y con mucha experiencia previa.

Motivos para invertir

- Cohete. Lo comentado: primeros meses a un ritmo mínimo del 4% mensual y a partir del año mínimo a un 30%-40% anual. Si no crece rápidamente (en ingresos, o en usuarios o en las métricas pertinentes): no es una startup.

✅ Validación de otros BAs en los que confío

Motivos para no invertir

Una cosa es evitar el FOMOi, otra es no ponderar en absoluto la opinión de otros que saben mucho más que tú:

- No la ven. Si otros BAsi en los que confío como Emilio Nicolás o Jesús Monleón no la ven, me va a costar más decidirme. Pero si no comparto los red flagsi que ellos creen ver, seguiré aun así adelante con mi inversión.

Motivos para invertir

- Validada: otros BAsi de confianza y que incluso entienden el negocio de la startup mejor que yo por su pasado como emprendedores la han validado, han hecho su propio análisis y van a invertir. Si encima alguien de confianza ejerce como lead investori y tiene capacidad para exigir ciertos compromisos como cliffi o vestingi de los emprendedores aún mejor.

- Mentor: un BAi al que admiro y que tiene muchísima experiencia previa como emprendedor de éxito ha recibido un descuento en la rondai y se ha comprometido a ayudar a la startup. No hay estudios sobre el tema pero creo que este puede ser un punto con mucho peso. Este es uno de los favoritos de Jesús Monleón y creo que toda aceleradora que se precie debería intentar atraer emprendedores con experiencia que apoyen a las startups.

- Morterada: les van a soltar tal morterada de billetes en la rondai que van a tener dos años de runwayi para experimentar e intentar encontrar el market fiti. Esta no es ni mucho menos de mis favoritas, pero todo suma.

💰 Valoración

Tras leer esta sección vas a perder todo el respeto que pudiera quedarte por los BAsi o los VCsi en cuando a pensar que siguen una metodología precisa 😂: hay mucho más de emocional que de racional en cualquier etapa.

La valoración en fase seed y pre-seed (y casi que en cualquier fase, porque en bolsa tampoco es fácil) es complicada de fijar. Tanto que suele ir más en función del mercado que otra cosa: y está la cosa cara. No son pocos los BAsi que me comentan que startups con los mismos ingresos y crecimiento que hace años estarían valorándose en 500k-1M ahora defienden valoraciones de 1M-2M.

Varios BAsi me han dicho también que se han quedado fuera de oportunidades que luego resultaron ser grandes éxitos aunque la valoración según el momento del análisis era cara. En fin, complicado: demasiados parámetros en el futuro.

De todos modos, al menos de momento, yo sí la tengo en cuenta. Igual que no me gusta tener la sensación de comprar caro en bolsa, no me gusta comprar caro en startups. ¿Acaso no es el trabajo principal de un inversor el identificar oportunidades que están baratas para vender más adelante a un buen múltiplo? «Comprar barato y vender caro».

Motivos para no invertir

- Valoración desmedida: igual que en bolsa, me quedo bastantes veces fuera si considero que la valoración pre-moneyi es desproporcionada con respecto al valor (normalmente ingresos) que está generando la startup. No solo porque estaría comprando caro, sino porque una valoración demasiado alta puede quemar a la startup la posibilidad de futuras rondas al no verse cumplidas las expectativas y verse forzada a un downsizei. Esta es posiblemente, y lo reconozco, el punto en que más me equivoque: porque el valor real de una startup está en el futuro, y el futuro es incognoscible. Pero a igualdad de oportunidades entre diversas startups que cumplan criterios similares elegiré, lógicamente, la que tenga un precio más atractivo porque en ninguna de ellas conozco el futuro.

Motivos para invertir

Valoración coherente:

- Últimamente se ven auténticas salvajadas: ¿12M valoración pre-moneyi en pre-revenuei? Bueno, si has inventado el viaje super lumínico te lo compro.

- Como regla basiquísima, si se cumplen la mayoría de criterios que he analizado buscaré valoraciones que no superen lo siguiente: «ingresos netos anuales (buscando el take ratei real: descontando del GMVi gastos de material, logística e ingresos que vayan a terceras partes) multiplicados por 5» y vigilando que los canales de adquisición tengan ROASi decentes, porque no vale estar tirando el dinero en marketing a pérdidas.

- Cada vez me cuesta más encontrarlas. Ejemplo: startup que ingresa 200k al año => 200k * 5 = 1M sería mi «cutri-rápida valoración». Buena suerte intentando encontrar una de estas.

- Últimamente y según comentan otros BAsi que llevan años en esto, las valoraciones están en general muy infladas. En las últimas me estoy conformando (si no hay estacionalidad) con: «media de los útimos 3 meses * 12 * 5». O si es un modelo de suscripción: ARRi * 5.

- Otros BAsi me han comentado otras formas de valoración «cutri-rápida» en plan: ARRi * 10 o valorarlas entre 1x y 4x el GMVi.

- Todo un «arte» como puedes ver. Si te apetece puedes leer a Lenny Rachitsky para profundizar aún más en el inexacto y maravilloso mundo de las valoraciones. O también en este artículo de Javier de Toro: Análisis de 60 rondas de inversión Seed, para que veas a cuánto está el kilo.

- ¿Esperabas algo más numérico y matemático para hacer valoraciones? ¡Bienvenido a la realidad! Básicamente se chupa el dedo y se pone al aire.

📝 Estructura legal

Motivos para no invertir

- Nada de SLs: si me obligan a entrar en una SL que se creará para agrupar a diferentes BAsi paso. Una cosa es sindicarse a un lead investori, ningún problema en eso, pero no paso por el aro del tema de la SL. El motivo lo explica Monleón muy bien aquí.

En @seedrocket hemos realizado un exit reciente y quería recordaros que si eres BA y os agrupan a todos los BAs en una SL, el día del EXIT (si tiene menos del 5% y tú también) tributarás aproximadamente un 40% entre IS y Dividendo + los costes de gestión de la SL.

Jesús Monleón

- Deal with the Devil: me encuentro con cláusulas que dan miedo en el pacto de socios como acciones preferentes participativas o con términos que desalinean los intereses de los socios.

Motivos para invertir

- Todo OK: he revisado los contratos y el cap table y todo parece estar en orden. Igual te toca consultar con un abogado, pero los buenos igual te cuestan más que tu inversión en la startup 😃

Resumen

Un análisis medio decente implica paciencia: conocer a los fundadores, ver las dinámicas entre ellos. ¿Se llevan bien? ¿Es el reparto de las accionesi justo o simplemente han hecho un «a partes iguales»? ¿Qué han montado antes? ¿Son unos realmente buenos? ¿Quién ha trabajado con ellos y rompe una lanza a su favor?

También es muy recomendable que haya un pacto de socios que defienda las accionesi con por ejemplo un cliffi a un año y un vestingi a 4 años: si uno o varios de los fundadores abandonan, los que quedan recuperan las acciones. Protege al colectivo frente al individuo.

Debemos asegurarnos que tienen habilidades complementarias: producto, marketing, ventas, datos, tecnología, procesos, finanzas y liderazgo son las principales que deberían poder reunir entre ellos o capacidad de contratar a otros que las tengan.

Implica también conocer y estudiar el mercado, conocer y estudiar el producto, conocer y estudiar los canales de marketing que están usando, revisar los procesos para ver si son escalables, conocer y estudiar la tecnología que usan y revisar financieramente hasta el último euro del P&Li, deuda acumulada y rondas de inversión previas.

También hay que estudiar a cada uno de los competidores y desarrollar estrategias mentales sobre cómo podrían ir los tiros en el futuro de esta startup frente al resto de competidores y cómo va a poder enfrentarse a ellos.

Y todo esto aceptando que no conocemos el futuro y que es complicado saber si un mayor análisis nos va a dar o no mayor probabilidad de éxito. Así que, consejo: hazlo solo si te motiva hacerlo.

Como no conocemos el futuro, lo único que podemos hacer es confirmar que el equipo sea bueno y conozca bien a su competencia. Detectar que no haya malos rollos entre ellos. Revisar que está creciendo rápidamente y mirar que el mercado potencial sea grande y con viento de cola. Mirar que financieramente no esté próxima a ahogarse y no invertir simplemente por dar algo más de runwayi. Asegurarnos que la valoración no sea desmedida con respecto a otras oportunidades. Poner una vela a un santo y chimpún.

❤️ Negociación y enamoramiento

No solo la startup tiene que convencerte a ti, tú tienes que convencer a la startup de que eres el BAi que esta necesita. Saca tu magia, optimismo y motivación a relucir y explica a los fundadores las cosas en las que podrás ayudarles si entras como inversor. El enamoramiento debe ir en ambos sentidos.

Si profesionalmente tienes algo que pueda ser de ayuda y estás dispuesto a echar unas horas, las startups estarán más que contentas con ofrecer un descuento en la valoración pre-moneyi (del 20%-25%): para que entres obteniendo más participacionesi que otros, a cambio de echar un cable.

Ibai, TheGrefg o cualquier otro youtuber que quisiera invertir en startups lo tendría facilísimo para obtener descuentos, tan solo tendrían que comprometerse a ayudar con la difusión. O incluso directamente un media for equityi. Esto es algo que se ha hecho con no demasiado éxito con algunos canales de televisión pero que creo que podría funcionar muy bien con youtubers e influencers. Si algún youtuber está leyendo esto, yo encantado de echarle un cable y montarlo 🙂

Por otro lado, si estás saturado o no te apetece, también puedes simplemente entrar en una rondai a la que te inviten y ya está. Pero sin echar un cable difícilmente obtendrás un descuento en la valoración.

📝 Papeleo legal

Sección importante que he hecho con muchos bostezos. A poca gente le apasiona el papeleo. Pero insisto, es sumamente importante que tengas como mínimo unas nociones básicas de forma que puedas proteger tus intereses como inversor en startups.

Vamos a ver los diferentes tipos de contratos que puedes encontrar en una ronda de inversióni, así como las cláusulas que deberías vigilar. Lógicamente no es mi intención entrar muy en detalle y estoy lejos de ser un experto.

Gracias a Jesús Monleón, Dario Villena e Iván Landabaso por echarme un cable con esta parte.

Tengo dudas legales, ¿a quién consulto?

A mí no, por favor te lo ruego 😄. Tanto Metricson y Aktion son buenas recomendaciones: excelentes profesionales.

Si eres emprendedor y estás en proceso de vender tu startup aquí unos cuantos consejos. En adquisiciones el mejor abogado que conozco es Eduardo Coca: un fuera de serie.

Formas de entrar en el capital de una startup

Principalmente son tres vías:

Aunque también podrías vía:

- Compra de acciones a socios actuales en secundarioi.

- Plan de stock optionsi o phantom sharesi: como empleado, como consejero, etc.

- Fusión o adquisición.

- Venture Debt: es un préstamo participativo con opción de conversión.

- Media for equityi.

Contratos

Carta de Intenciones (Term Sheet)

La carta de intenciones es el primer documento formal (pero no vinculante) entre el fundador de una startup y un inversor y establece los términos para la inversión.

Existen, pero yo no la he visto nunca. Los BAsi y fondos pequeños no la utilizan porque tienen pactos de socios sencillitos. Los VCsi sí las usan porque suelen poner cláusulas como liquidation preferencei, non-dilutioni, etc. que quizás hay que negociar antes de entrar en materia. Así que en vez de directamente poner el contrato «tocho», el term sheet es una primera aproximación para ver si ambas partes están en la misma página o no.

Si aceptas algo del term sheet y luego te echas atrás te va a costar defenderlo como emprendedor, aunque no sea vinculante.

Contrato que firman todos los socios y al que los inversores se adhieren normalmente durante una ronda. Regula diversos temas relacionados con el poder de decisión, venta de accionesi e incluso puede explicar detalles cómo qué ocurre en situaciones como defunción de un accionista. También puede incluir cláusulas como el derecho de arrastrei, el derecho de acompañamientoi, vestingi, cliffsi, exclusividad y no competencia, etc.

Es vital que los objetivos de todos los socios, tanto emprendedores como inversores, estén alineados. Como inversor deberías al menos leértelo y buscar los potenciales peligros. En la práctica conozco muy pocos BAsi que siquiera se lo lean. Desde luego es un coñazo, pero te recuerdo que estás depositando en esta startup tu pasta e incluso a lo mejor algo mucho más importante: tu tiempo.

En muchas ocasiones en la startup existe ya un pacto de socios previo y los inversores simplemente se adhieren a él.

Nota convertible o Préstamo Convertible (Convertible Note)

Una forma que tienen las startups de poder captar el dinero más rápidamente y hacer la ampliación de capitali más adelante. Es un contrato de un préstamo en el cual suele venir un cap a la valoracióni y en ocasiones si lo negocias puedes obtener un descuento. La deuda y los intereses acumulados, típicamente, se convierte automáticamente en accionesi una vez pase cierta fecha (normalmente un año) o ocurra otra ronda.

⚠️ Ojo con la fecha de vencimiento: en la última nota convertible que revisé no venía que automáticamente convirtiera en accionesi tras la fecha sino que podían elegir devolverme el dinero y punto (poca risa). Lo cambiaron cuando lo pedí, claro, pero si no me hubiera dado cuenta igual llega el momento y me veo fuera como inversor por no haber revisado bien el contrato. Aunque no creo que me hubieran hecho esto los emprendedores, más bien creo que fue una liada de su abogado.

¡Ojo! Un préstamo participativo no es lo mismo que una nota convertible aunque podría contener la opción de ejercitar la conversión (Venture Debt). Lo normal es que el inversor (prestamista) no se convierte en socio de la startup, sino que sencillamente verá retribuida su inversión a través de la obtención de intereses, generalmente variables, e indexados a la evolución de la actividad de la startup. Puedes leer más detalles en este artículo.

A título personal esta, si no viene con un convertible en accionesi, no me parece nada atractiva porque para obtener ingresos de un préstamo sin tener ningún colateral que lo respalde hay otras formas de generar ingresos asumiendo mucho menos riesgo: por ejemplo comprar un piso y ponerlo en alquiler. La gracia de invertir en startups es justamente que las accionesi pueden tener un retorno asimétrico (una gran pérdida pero también una gran ganancia).

Cap Table

El porcentaje de accionesi que tiene cada accionista de la empresa. Durante las rondasi se prepara un excel que muestra tanto el escenario anterior como el posterior a la ronda. Debes aparecer en él con tu descuento aplicado en caso de tenerlo.

Más te vale revisarlo muy bien: de 15 inversiones que he hecho había fallos en el cap table en 9 de ellas (por error, no por mala fe). Fallos en ocasiones muy tochos como repartir accionesi de menos por un redondeo mal hecho en una fórmula y ningún otro inversor ni fondo darse cuenta. Yo miro los cap tables con lupa y no suelto el hueso hasta que los entiendo bien.

Cláusulas y detalles a vigilar en los contratos

Deberías revisar estos detalles (click en los links para ir al glosario) y comprobar que tal y cómo están redactados en el contrato no dañan tus intereses:

- Capi: vigila que tras la fecha de vencimiento conviertas automáticamente, y que hayan aplicado tu descuento correctamente en caso de haberlo.

- Drag-alongi: deberían tener más peso en la decisión el conjunto de socios que acumule más porcentaje (el 75%, por ejemplo) y poder arrastrar al resto para que no haya bloqueos.

- Tag-alongi: relacionado con el punto anterior. Esta cláusula está bien para proteger a los socios minoritarios y que puedan vender en las mismas condiciones que los mayoritarios.

- Non-dilutioni: nunca la he visto. Si vas a entrar en una startup en la que hay inversores o emprendedores protegidos por esta cláusula, pide al menos una explicación.

- Liquidation preference non participating (1x)i: se está convirtiendo en un estándar entre VCsi, pero no todos la aplican.

- Liquidation preference participating (más de 1x)i: el demonio para los emprendedores. No suele pedirse. Como inversor, vigila que cuando entres no haya socios con acciones preferentes protegidas por esta cláusula. Para mí sería un potencial red flagi.

- Vestingi: recomendable que lo tengan los emprendedores para proteger a la empresa.

- Cliffi: recomendable junto con el vesting.

- Boardi: ¿quién va a formar parte de la junta?

- «Bomba de humo». La suelen llamar «opción de venta» («put option»), básicamente es el derecho a devolver tus participacionesi a los fundadores (vendiéndolas por 1€ o un valor simbólico). Bastante útil si por lo que sea quieres desaparecer como inversor de la startup, asumiendo la pérdida.

- Votos: ¿cada persona tiene un voto igual de válido? ¿o se votan ponderando según el porcentaje de accionesi de cada uno? ¿o cómo se articula?

- Y cualquier otra cosa que pienses que daña tus intereses o que vaya a desalienar a los socios. Cada contrato es un mundo, siento no poder ser más específico.

🤟 Espero haber sido de ayuda

¿Cuánto es estadística y cuánto es destreza en inversión en startups? Nunca podremos saberlo. Pero si con todas estas heurísticas y diversificación no consigues tener un portfolio antifrágil que venga Taleb y me lo diga.

Ojalá haya sido de ayuda. Si te ha gustado te agradecería muchísimo si haces RT sobre este tweet para que llegue a cuantas más personas mejor. ¡Gracias por la lectura!

Agradecimientos (aguantaron la tabarra): Albert Armengol, Angel J. Ramos, Jordi Vidal, Jesús Monleón, Samuel Gil, Omar Pera y muchos más a través de la lista de correo.

¡Gracias!

🕹️ Bola extra

Algunos artículos extra para profundizar aún más:

- Early-Stage VC for Founders.

- Doug Leone tips.

- What AngelList Data Says About Power-Law Returns In Venture Capital.

- Aprendo VC de Pepe Vilanova.

📖 Glosario de términos de inversión en startups

Glosario de términos de inversión en startups. Lo he intentado hacer lo más ameno posible, partiendo de que todos los glosarios son un coñazo 🤓 ¡Disfruta!

Relativas a rondas, inversión y participaciones

- BA: business angel. Un inversor que invierte a título personal en startups. Normalmente emprendedores bastante grillados y con mucha tolerancia al riesgo a los que les ha ido bien en sus aventuras anteriores y tienen un sesgo del superviviente nivel cósmico. 👈 Volver

- VC: venture capital. Un fondo de inversión en empresas de capital riesgo (startups) gestionado por profesionales y que reúne dinero de terceros (y si hay skin in the gamei también de los propios gestores) y a veces también de fondos públicos (por ejemplo de la UE). Están tan locos como los BAsi pero usan más excels y leen mucho a Taleb. Entran con ticketsi mayores que los BAsi y tienen más capacidad para exigir cláusulas que protejan sus intereses (que no siempre se alinean por desgracia con los de los emprendedores). 👈 Volver

- Ronda de inversión: proceso por el cual una empresa consigue capital a través de inversores. Según la fase de valoración de la startup las rondas suelen ir en este orden: FFF (family friends and fools), pre-seed (suelen entrar BAsi), seed (BAsi y fondos VCi), series A (fondos VCi), series B, series C… IPO (salida a bolsa). A veces si no se le quiere poner un nombre concreto se la llama «Ronda puente» y a correr. 👈 Volver

- Acciones o participaciones: trocitos de papel que otorgan a la persona que las posee (accionista) una porción de la empresa. Si tienes el 100% de estos papelitos eres el único propietario de la empresa. Estas acciones se pueden vender y comprar si la empresa está en bolsa con bastante facilidad si hay suficiente liquidez. En cambio en empresas que no están en bolsa, como las startups, tan solo se pueden vender cuando ocurra un exiti. 👈 Volver

- Exit: salida de la empresa del accionista. Suele referirse al momento de venta de una startup. Pero también a la venta de acciones en secundario, salida a bolsa mediante una IPO, autocarterai, una fusión con otra empresa o incluso a simplemente al cierre de la empresa. 👈 Volver

- Venta de acciones en secundario: vender tus accionesi a otro BAi o VCi cuando el pacto de socios lo permita (normalmente en una ronda). Es una forma de hacer un exiti antes de que ocurra la venta de la startup. Y suele aplicarse un descuento con respecto a la valoración de la rondai para que sea algo más atractivo al comprador. 👈 Volver

- Autocartera: son las acciones que una empresa compra a sí misma. Ej: invertiste en una startup y esta va tan sumamente bien que los gestores de la empresa deciden ofrecerte comprar tus acciones a un múltipo de por ejemplo 5x. 👈 Volver

- Dividendos: es la parte del beneficio de una empresa que ésta decide repartir entre sus accionistas. Las startups no suelen tener beneficios durante sus primeros años, y de tenerlos suele ser preferible reinvertirlos en crecimiento. Es decir, rara vez vas a recibir dividendos como inversor en startups. 👈 Volver

- Cash out: acuerdo por el que un emprendedor con accionesi convence a los inversores durante una ronda de que una parte de la inversión vaya a su bolsillo en vez de a la startup. Suele verse en rondas avanzadas como Series A para quitar algo de presión sobre el emprendedor. Pero no todos los inversores lo ven con buenos ojos: pueden tener miedo si el cash out es muy alto a que el emprendedor pierda motivación. 👈 Volver

- Media for equity: se reparten accionesi a cambio de una serie de campañas de marketing. Se ha probado con usualmente poco éxito en televisión. 👈 Volver

- Acqui-hire: cuando una empresa compra a otra valorando principalmente al equipo. De haber inversores, se les suele dar una salida en cuanto a cierto retorno de su inversión. Con el equipo se negocian salarios, cash outi y quizás algunas participacionesi de la empresa que está adquiriendo. 👈 Volver

- Lead investor: el inversor que representa a otros inversores o a un fondo en una rondai y que en conjunto trae más dinero que el resto de inversores. Otros inversores pueden decidir sindicarse a la negociación que este lead investor firme con los emprendedores. 👈 Volver

- Skin in the game: cuando te juegas parte de tu pellejo en algo. Si un VCi gestiona un 30% de dinero puesto por sus propios gestores sabes que se van a tomar el tema muy en serio y querrán que el fondo vaya bien porque se están jugando su dinero en ello. Lo mismo con un emprendedor: si tiene un gran porcentaje del cap table tendrá mayor motivación que si apenas tiene ya porcentaje en su startup. 👈 Volver

- Ticket: la cantidad que mete un inversor concreto en una ronda. Las rondas suelen tener un ticket mínimo sobre los 10k. Pero si eres conocido en el sector, y puedes aportar algo más que solo el dinero, he visto entrar a gente muy válida con tickets de «tan solo» 1k. 👈 Volver

- LP: limited partner. Puedes entrar como inversor en un fondo VCi y ellos gestionarán tu dinero invirtiendo en startups por ti. El ticketi mínimo suele ser 100k. Los capital calls (el desembolso) lo piden a lo largo de 5 años aproximadamente. 👈 Volver

- Comisiones de gestión del VC: las comisiones que se lleva el VCi por gestionar tu dinero. Ronda el 2% anual. 👈 Volver

- Carry del VC: comisión de éxito que se activa pasado cierto umbral (hurdlei) de rentabilidad del fondo. Suele rondar el 20%. 👈 Volver

- Hurdle del VC: rentabilidad anualizada umbral a partir del cual un VCi se lleva carryi. Suele rondar el 7%. 👈 Volver

- Home run: una de tus startups hace un exiti tan tocho que paga la fiesta completa. Es decir, una sola inversión devuelve lo puesto en todas las demás y mucho más. Puede ser contra intuitivo pero esto es muy habitual que ocurra: la inversión en startups es una regla de pareto nivel extremo, unas pocas van a compensar las pérdidas de todas las demás. 👈 Volver

- Valoración pre-money: el valor que los emprendedores inventan que tiene su startup en una rondai y que los inversores deciden (o no) aceptar. Normalmente el emprendedor llegará este valor a partir del dinero que necesita y lo máximo que quiere diluirse. Un inversor en cambio intentará llegar a ese valor analizando la compañía en su momento actual y haciendo un poco el Nostradamus para saber si está comprando barato o caro. Es decir, intentará averiguar el valor intrínseco actual y el valor potencial futuro de la compañía buscando hacer un home runi con ella. ¡Tarea difícil la de intentar adivinar el futuro! 👈 Volver

- Inversión de la ronda: el dinero total que entra en la ronda. 👈 Volver

- Valoración post-money: fácil, la suma de las dos anteriores (pre-moneyi + inversióni). La compañía pasa a valer esto… al menos sobre el papel. 👈 Volver

- Unicornio 🦄: una startup que llega a los 1000 millones de valoración. 👈 Volver

- Dilución = inversióni / post-moneyi. No es recomendable para una startup diluirse más de un 20% por rondai. 👈 Volver

- Cap a la valoración: la máxima valoración a la que entrará el inversor cuando se realice la ampliación de capitali. 👈 Volver

- Descuento sobre el cap: en ocasiones (muchas) se le concede en una rondai a ciertos BAsi o VCsi un descuento con respecto al resto de inversores sobre el capi (normalmente entre el 20% y el 25%). Los motivos pueden ser muy variados: en rondas para premiar a BAsi que van a ayudar a la startups, en follow-onsi para premiar a inversores que llevan tiempo, etc. 👈 Volver

- Ampliación de capital: momento en que los inversores reciben nuevas accionesi emitidas por la empresa. Si habías firmado una nota convertible se hará a la valoración y capi en ella pactadas. Se realiza ante notario y el capital de una compañía aumenta en función del dinero inyectado. La compañía reparte accionesi a cambio de ese dinero a los nuevos socios que entraron como inversores. 👈 Volver

- Follow-on: volver a invertir en una rondai posterior en una startup en las que ya eras inversor previamente. 👈 Volver

- Drag-along: derecho de arrastre. Consiste en un pacto entre los socios que va a permitir a uno o varios de ellos, cuando reciben una oferta de compra por sus participacionesi, arrastrar al resto en la venta. 👈 Volver

- Tag-along: derecho de acompañamiento. Otro pacto entre socios que ante una oferta de compra a uno de los socios por sus participacionesi en la sociedad, el resto de socios podrán ofrecer al comprador en las mismas condiciones y términos sus propias participaciones. 👈 Volver

- Crowdfunding: portales en los que van apareciendo rondas de inversión en startups y que adminten inversores retail (con ticketsi más pequeños). Muy recomendable para emprendededores porque tienen bastante capacidad para dictar las valoraciones y otras cláusulas que los inversores retail no van a mirarse tanto como lo haría un BAi o un VCi (en muchos casos ni siquiera sabrán lo que es una valoración). Dependiendo de la oportunidad recomendable o no para BAsi: al menos las que yo he ido revisando siempre me han parecido sobrevaloradas hasta el momento y no cumplían mi tesis de inversión, pero hay de todo porque conozco algunos BAsi que han entrado en algunas interesantes. Si no tienes otra fuente de dealflowi quizás es tu única opción para entrar en startups. 👈 Volver

- Dealflow: las oportunidades de inversión que te llegan. Es uno de los factores más determinantes para el éxito. Más importante (quizás) incluso que analizar bien las startups. Los BAsi y fondos VCsi matan por tener buen dealflow. Y hay que ser humilde y reconocer que siempre habrá otros que tengan mejor dealflow que tú y que puedes aprender mucho de ellos o incluso con suerte que se animen a compartirlo contigo. 👈 Volver

- Portfolio: el conjunto de startups en las que has invertido. 👈 Volver

- Anti-portfolio: el conjunto de startups en las que pudiste invertir pero decidiste dejar pasar. Es habitual que si tienes un gran portolio tengas un gran anti-portfolio y viceversa. Lo cuál una vez más no lleva a plantearnos hasta qué punto es destreza del BAi o del VCi o simplemente cuestión de tener el mejor dealflowi posible y diversificar en un buen número de startups. 👈 Volver

- Non-dilution: cláusula que algún VCi puede exigir (aunque yo todavía no la he visto). Suele aplicarse únicamente en caso de downsizei en una rondai futura. Estas acciones especiales no sufren dilución y por tanto no pierden valor ante el proceso de downsizei y el resto de accionesi ordinarias sí. No la veo con buenos ojos puesto que desalinea intereses. 👈 Volver

- Downsize: cuando en una ronda de inversióni se fija una valoración menor que la de la rondai anterior. Suele ocurrir cuando las cosas van mal y la empresa está algo desesperada por conseguir dinero. Suele ser una gran frustración para los accionistas actuales porque sufren una pérdida de valor en sus accionesi. Diluirse no es malo (en toda rondai que haya te diluirás, pero cada una de tus accionesi pasarán a valer más) pero en caso de un downsize cada una de tus accionesi valdrá menos que valía antes. 👈 Volver

- Liquidation preference non participating (1x): una cláusula que rara vez pedirá un BAi, pero sí pueden exigir los VCsi a los emprendedores. Básicamente indica que en un evento de exiti primero cobran los accionistas con accionesi preferentes (por las que por cierto pagan algo más, un «premium» con respecto a las acciones ordinarias), y luego, si queda algo, el resto con acciones no preferentes. Por lo que si la empresa se vende a una valoracióni inferior a la que entraron dichos inversores (downsizei) puede que los emprendedores no vean ni un duro en la venta (a no ser que se acuerde que tienen un colchón mínimo asegurado). También la he visto en crowdfundingi pero a la inversa (los emprendedores y resto de inversores que ya estaban dentro tenían acciones preferentes frente a los pardillos inversores que entraban nuevos). 👈 Volver

- Liquidation preference participating (más de 1x): como la anterior pero con un múltiplo demoníaco (2x, 3x, lo que sea). Es decir, 2x indicaría que en caso de una venta con downsizei, primero cobran el doble de lo puesto los que tengan estas acciones y luego el resto si queda algo. Si eres emprendedor y disfrutas vendiendo tu alma al diablo, ¡firma! Como inversor solo la intentarás colar si tienes cuernos y cola. 👈 Volver

- Vesting: en el pacto de socios se le puede aplicar a los emprendedores un proceso por el cual en vez de recibir sus accionesi en el momento de la constitución o de la ampliación de capitali las vayan recibiendo en el tiempo. Por ejemplo en tramos anuales hasta 4 años. Es algo que siempre recomiendo que hagan los emprendedores cuando constituyen la empresa puesto que protege a la empresa frente al individuo. Muchas startups se van al traste por problemas entre socios y suele haber salidas y rupturas… con el vesting el porcentaje volvería a la empresa en vez de irse con el emprendedor que decide irse. 👈 Volver

- Cliff: relacionado con el vestingi, un periodo durante el cual si emprendedor abandona la empresa, no se lleva porcentaje porque se considera que no ha cumplido el tiempo mínimo acordado. 👈 Volver

- ESOP / Stock Options: conjunto de porcentaje de la compañía que se reserva para poder ser repartido entre trabajadores. También suele ir unido a vestingi y cliffi. Conforme van «vesteando» sus stocks options los trabajadores las van recibiendo y cuando haya un exiti se convertirían en accionesi que pueden vender (también pueden convertirse en accionesi antes de un exit si así se ha pactado). La legislación en España en cuanto a stock options es una locura actualmente como puedes ver en este artículo de Samuel Gil. 👈 Volver

- Phantom shares: recuerdan un poco a las stock optionsi pero se pueden articular con tanta libertad como se quiera y en ocasiones ni siquiera se cambian nunca por accionesi de la compañía sino que tan solo definen sistemas de bonificaciones anuales y temas así. 👈 Volver

- Board: la junta de la empresa. 👈 Volver

- Syndicate: un grupo de inversores que se sindican a un inversor-gestor y este trae oportunidades (dealflowi) y negocia términos de la rondai con los emprendedores, etc. Por este trabajo al igual que un fondo se puede llevar comisión y/o carryi. 👈 Volver

- FOMO: fear of missing out. También conocido como «efecto borrego». Me juego el cuello a que si hiciéramos una gráfica con cómo entra el dinero durante una ronda de inversióni saldría un palo de hockeyi. Conforme más gente se apunta a una rondai los que aún están fuera pensándoselo comienzan a ponerse nerviosos porque el rebaño se mueve. 👈 Volver

- DD: due dilligence. Proceso por el cuál se analiza una empresa de manera exhaustiva hasta medir incluso la talla de ropa interior de los emprendedores. Lógicamente como BAi no vas a poder hacer DD nivel el que haría una consultora. 👈 Volver

- One-man-company: startups en las que el único socio emprendedor es el CEO y apenas hay equipo. 👈 Volver

- Vanity metrics: utilizar métricas de tu negocio de manera engañosa para mejorar la apariencia. Por ejemplo poner una gráfica de ingresos por años acumulada para que salga un bonito hockey sticki, en vez de los ingresos reales recibidos cada año. 👈 Volver

- Hockey stick: en el contexto de startups, una gráfica que muestra un precioso crecimiento exponencial. El sueño húmedo de todo inversor y emprendedor. 👈 Volver

- Invertir en un powerpoint: argot de BAsi. Cuando inviertes en una startup que no solo no tiene ingresos, sino que ni siquiera tiene un PMVi y tan solo tiene un decki. 👈 Volver

- Red flag: un potencial peligro del que consigues darte cuenta. 👈 Volver

- Scout: algunos VCsi y aceleradoras premian a las personas que les traen dealflowi. La forma de bonificarlo es muy variada: desde comisión directa sobre la inversión o bien carryi, etc. 👈 Volver

- Pay-to-Play provisions: una cláusula que puede exigir la startup que obligará al VCi a participar en rondas futuras de manera prorrateada. De incumplirla, podría perder ciertos privilegios o enfrentarse a diversas consecuencias pactadas previamente. 👈 Volver

Relativas a la startup

- PMV: producto mínimo viable (MVP en inglés). Aquel producto que ofrece el suficiente valor para que pueda ser disfrutado por los clientes y sobre el que se iterará y mejorará en el futuro. Como un carro prehistórico para desplazarte VS un avión a reacción. 👈 Volver

- ROAS: Return On Ad Spend. Ingresos recibidos gracias a una campaña o canal de marketing divido por el coste de dicha campaña o canal. Ten encuenta que el ROAS solo mide los gastos de la campaña publicitaria, no el resto de gastos como personas en el equipo de marketing, costes de material y envío, etc: es decir, una startup puede tener ROAS superiores a 2x y aún así estar perdiendo dinero. 👈 Volver

- GMV: Gross Merchandise Value. El valor total de la mercancía vendida sobre un período de tiempo. Ojo con esta porque es fácil usarla como vanity metrici. Ej: imagina que tienes un negocio de alquiler de habitaciones para estudiantes que reservan para periodos medios de 5 meses y del que te llevas un 7% del total de la estancia. Y en vez de hablar sobre los ingresos netos que generas hablas sobre los ingresos que reciben los propietarios, de los cuáles realmente solo estás sacando un 7%). 👈 Volver

- Pre-revenue: la startup aún no tiene ingresos. Como Elon Musk es sus incios (y no tan inicios) con Tesla. 🙂 👈 Volver

- Product market fit: el momento mágico en que los clientes perciben el valor que ofrece el producto o servicio que ofrece tu startup y comienzan a pagar por ello. Cuando consigues eso como emprendedor es casi tan satisfactorio como disfrutar una cerveza fría junto con una marinera en compañía de tus mejores amigos. 👈 Volver

- Breakeven: momento en que los ingresos de una startup superan a los gastos. Suele venir acompañado de una botella de champagne. 👈 Volver

- Caja: la pasta en el banco que tiene la startup. 👈 Volver

- Burn rate: la cantidad que está quemando de media una startup al mes (dinero que entra menos el dinero que sale). 👈 Volver

- Runway: lo meses de vida que le quedan a la startup con el ritmo de burn ratei actual. 👈 Volver

- LTV: Life Time Value. El dinero que gana una startup por cliente a lo largo de toda su vida útil como cliente. 👈 Volver

- CAC: el coste de adquisición por cliente. Lógicamente a la larga el CAC debe ser inferior al LTVi o la startup no sera mantenible en el tiempo. Además el CAC no tiene en cuenta el resto de gastos de la startup que no tengan que ver con adquisición por lo que el LTV tiene que ser sustancialmente mayor que el CAC. Un buen ratio suele ser 3x LTV:CAC. 👈 Volver

- Churn rate: el ratio al que los clientes se están dando de baja del servicio. Cuanto menor, lógicamente mejor. Por encima de 5% tienes posiblemente un problema. 👈 Volver

- P&L: profit and loss (pérdidas y ganancias). Normalmente un excel con filas para gastos/ingresos y columnas para los meses/años (ejemplo). Todavía estoy por encontrar una startup a la que le cuadre bien el P&L: casi como encontrar las 7 bolas de dragón. 👈 Volver

- MRR: Monthly Recurring Revenue. En modelos de suscripción, los ingresos mensuales recurrentes que genera el producto o servicio. 👈 Volver

- ARR: Annual Recurring Revenue. En modelos de suscripción, los ingresos anuales recurrentes que genera el producto o servicio. 👈 Volver

- Engagement: interacción de los usuarios con tu producto o servicio, tiempo de uso, lealtad, etc. Es una métrica que cada uno define como quiere. 👈 Volver

- Pivotar: cambiar los planes para intentar salir de un callejón sin salida. Una startup puede cambiar totalmente el producto o servicio varias veces en su búsqueda del market fiti. 👈 Volver

- Deck: presentación que resumen la misión, visión, objetivos y métricas de la startup. Normalmente con ánimo de darla a conocer a potenciales inversores. 👈 Volver

- BI: Business Intelligence: estrategias y tecnologías utilizadas para poder tomar decisiones basadas en datos. Por un lado la gestión de los datos que la startup va midiendo y por otro lado la forma de extraer información de ellos a partir de reportes, paneles, insights, etc. 👈 Volver